La course à la baisse des taux va bientôt commencer

Par Mario Eisenegger, gérant obligataire chez M&G Investments

La première baisse des taux en 2024 marquera le début d'une nouvelle phase du cycle économique et pourrait avoir un impact sur les marchés à plus grande échelle. Quelle banque centrale donnera enfin le coup d'envoi ?

La Fed

Les dernières prévisions du FOMC concernant l'inflation des dépenses de consommation personnelle (PCE) anticipent une désinflation significative en 2024, l’indice devant tomber à 2,4 % d'ici à la fin de l'année. Toutefois, celle-ci a démarré avec une inflation plus élevée que prévu, suscitant des doutes quant à sa trajectoire future. Une partie de cette augmentation pourrait être attribuée à la saisonnalité, mais l'indice des prix à la consommation (IPC) des services de base, hors logement, très surveillé par Jerome Powell, a augmenté de 0,85 % en janvier, montrant une réaccélération dans tous les secteurs. Cela a poussé la tendance sur 3 mois et 6 mois de l’indice à 5,55 %.

Si l'on ajoute à cela au taux de croissance du PIB réel supérieur à 3 %, une économie fonctionnant au plein emploi et un assouplissement significatif des conditions financières au cours du dernier trimestre, la Fed a rassemblé suffisamment d'indicateurs économiques pour maintenir les taux d'intérêt actuels jusqu'à ce que l'indice PCE confirme la trajectoire de désinflation. Toutefois, il est important de noter que nombre de données économiques fonctionnent avec une certaine latence, et que l'attente amène des risques, comme l'ont montré les derniers événements dans le secteur bancaire, les pertes dans l'immobilier commercial et l'augmentation des taux de défauts chez les consommateurs.

Bien que la probabilité d'une baisse des taux en mars ait diminué, il existe de solides arguments en faveur d’un processus progressif d’assouplissement monétaire d'ici le milieu de l'année de la part de la Fed.

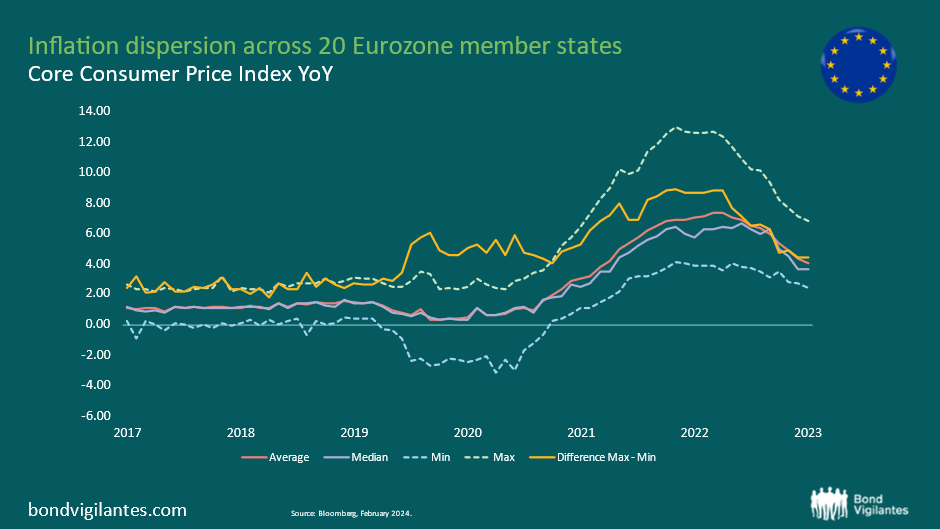

La BCE

Le cas de la Banque centrale européenne est intéressant. Christine Lagarde reste fermement convaincue qu'il est prématuré de discuter d'une baisse des taux, mais les observateurs sont de plus en plus nombreux à ne pas être d'accord et à anticiper un changement de discours dans un avenir proche. Ce changement est principalement motivé par les tendances des données économiques. Les chiffres récents de l'inflation sont légèrement inférieurs aux prévisions, confirmant une tendance sous-jacente à la désinflation qui, si elle se poursuivait, serait probablement inférieure aux prévisions de la BCE pour fin 2024 - à savoir un IPC global de 2,7 %. En outre, la divergence d'inflation cœur entre les 20 États membres a diminué de moitié depuis septembre 2022.

La BCE se réjouit certainement de la baisse généralisée du ressenti de l'inflation dans la zone euro. Si la montée des tensions géopolitiques au Moyen-Orient constitue une menace potentielle pour les perspectives d'inflation, elles restent pour l'instant un risque secondaire. Toutefois, la faiblesse persistante de l'activité économique jusqu'en 2024 est plus préoccupante. L'Allemagne, la locomotive économique de la zone euro, continue de décevoir, le gouvernement allemand ayant récemment revu à la baisse ses prévisions de croissance du PIB réel pour 2024, de 1,3 % à 0,2 %.

Compte tenu de l'ensemble de ces facteurs, la BCE est un concurrent sérieux dans la course à la première baisse de taux, et sa rhétorique hawkish devra bientôt s'aligner sur les réalités économiques.

La BoE

Des rapports récents ont révélé que l'économie britannique était entrée en récession technique au cours du second semestre de l'année dernière. En outre, il est de notoriété publique que le Royaume-Uni dispose d'une marge de manœuvre budgétaire limitée pour relancer sa croissance économique. Les décideurs politiques britanniques se souviennent parfaitement des événements de septembre 2022, lorsque le gouvernement de Liz Truss a proposé de nouvelles réductions d'impôts non financées, qui s'ajoutaient à des niveaux d'emprunt déjà élevés, suscitant une forte opposition des marchés obligataires et de la livre sterling. La BoE est désormais confrontée à un dilemme : l'inflation se maintient à des niveaux élevés alors que la croissance reste faible. Contrairement aux autres banques centrales, le Royaume-Uni est la seule économie où l'inflation cœur n'est pas encore tombée significativement en dessous de son taux directeur. L'inflation salariale, un indicateur crucial, n'a pas décéléré aussi rapidement que l'espéraient Andrew Bailey et son équipe.

Par rapport aux autres économies développées, c'est au Royaume-Uni que le risque de stagflation semble le plus élevé, et pour ouvrir la voie à une première baisse de taux, l'inflation doit encore se modérer, ce qui rend peu probable la victoire du Royaume-Uni dans cette course à la baisse. Cependant, la BoE pourrait procéder à des réductions ultérieures plus agressives pour soutenir la reprise économique, compte-tenu de la marge de manœuvre budgétaire limitée dont elle dispose.

La Banque Nationale Suisse

Il semble que la BNS ait eu une longueur d'avance. L'inflation cœur suisse n'a jamais dépassé 2,2 % au cours de ce cycle, alors que les autres candidats ont été confrontés à des niveaux supérieurs à 5 %. Cela peut être attribué, en partie, au renforcement du franc suisse, qui a une fois de plus servi de monnaie refuge en période d'incertitude, atténuant les pressions inflationnistes externes. En outre, la hausse des coûts de l’énergie a moins affecté l'inflation globale suisse en raison d'un mix énergétique favorable, l'énergie hydraulique locale jouant un rôle important pour cette nation montagneuse.

Malgré les prévisions des économistes d'une hausse de l'inflation cœur en janvier, l’inflation cœur réelle a diminué de 1,5 % à 1,2 % en glissement annuel, soit bien en dessous de l'objectif de 2 % de la BNS. Dans une récente interview, le président Jordan a reconnu que le franc suisse avait commencé à s'apprécier à la fin de 2023, soulignant son impact, qui a terni les perspectives d'inflation et posé des problèmes à certaines entreprises suisses. L'outil le plus direct pour remédier à la force du franc suisse consisterait à réduire les taux d'intérêt. La BNS est donc la plus susceptible d’annoncer la première baisse de taux d'intérêt, peut-être dès le mois de mars.