Halloween: zeven griezelige grafieken in een eng jaar voor de markten

Door Andrew Eve, Beleggingsspecialist bij M&G

Het is binnenkort weer Halloween en tijd voor de gebruikelijke griezeligste grafieken in de wereldwijde financiële wereld, door de Bond Vigilantes van M&G. Wegens de stijgende inflatie en de crisis rond de kosten voor levensonderhoud is 2022 voor iedereen een eng jaar geweest. Als we naar de markten kijken, dan zorgen de stijgende obligatierendementen en CPI-prints ook voor de nodige griezelige grafieken.

Hoewel 2022 griezelig is voor obligatiebeleggers, is het voor beleggers in vastrentende waarden ook interessanter geworden. Na jaren van lage, schommelende obligatierentes zijn de markten eindelijk aan de nulgrens ontsnapt - bijvoorbeeld de Duitse 10-jaarsrente is van negatief begin 2022 en tot voor enkele maanden naar bijna 2,5% in de afgelopen dagen gestegen.

In het VK werd de stijging van de rente ook in de hand gewerkt door de terugkeer van de zogenaamde Bond Vigilantes, die de belastingverlagingen van de overheid aanvochten in een tijd dat veel huishoudens fiscale steun nodig hebben.

Na vele jaren van geschenken voor de markten in de vorm van kwantitatieve versoepeling is het binnenkort tijd voor de een straf onder de vorm van kwantitatieve verstrakking!

Met dit alles in het achterhoofd vind je hieronder de griezeligste grafieken van M&G’s Bond Vigilantes voor 2022. Gelukkig Halloween!

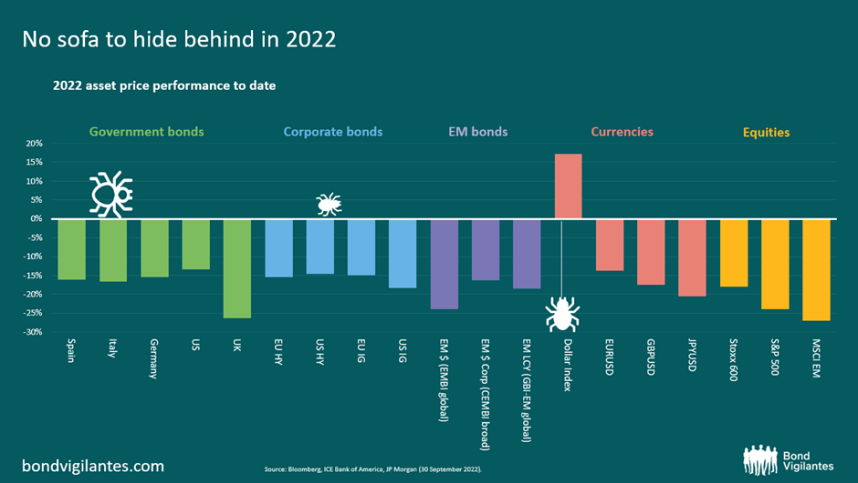

1. Geen paraplu om je onder te verschuilen in 2022

Een van de engste grafieken voor beleggers dit jaar is een blik op het rendement van hun portefeuille in 2022. Of het nu gaat om overheidsobligaties, bedrijfsobligaties, obligaties van opkomende markten, valuta's of aandelen, er waren dit jaar echt heel weinig plaatsen om je te verbergen voor het spookbeeld van stijgende rente en een spookachtige vertraging van de groei. De dollar was een van de weinige activa in onze grafiek die tot nu toe dit jaar een positief rendement liet zien.

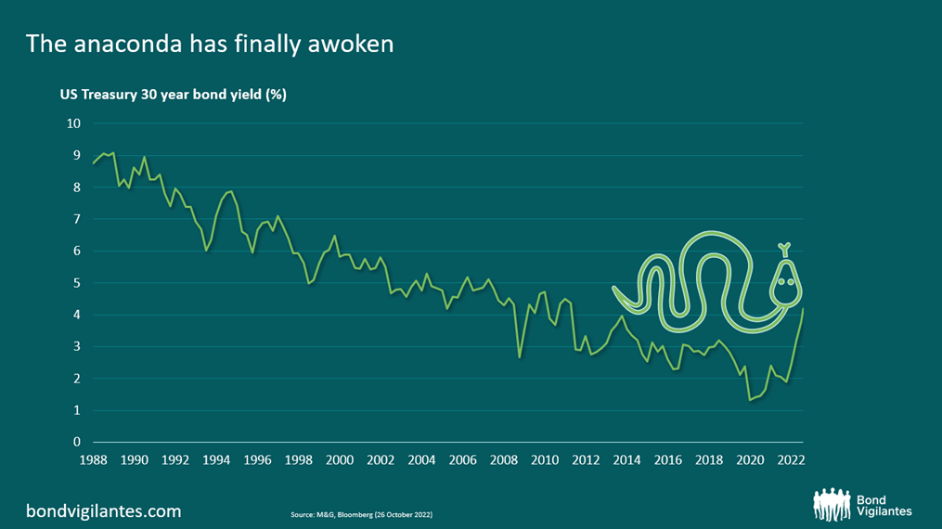

2. Het ontwaken van de reuzenanaconda

Wij vergeleken eerder het lange eind van de Amerikaanse Treasury-markt met een reusachtige anaconda: tijdens zijn lange winterslaap trok hij nauwelijks aandacht, maar zodra hij wakker werd en zijn kop opstak, deed hij de markten beven.

Jarenlang deden langlopende Treasuries beleggers glimlachen: een meerjarige bullmarkt op het vlak van opbrengsten maakte financiering goedkoop en leverde beleggers gezonde rendementen op. De ontwikkeling van de langlopende rente op Treasuries kan echter giftig zijn, omdat ze de hypotheekrente en de prijs van schulden over de hele wereld beïnvloedt. Dit jaar is de hele curve van de Treasuries gestegen, en de gigantische anaconda is misschien eindelijk wakker geworden...

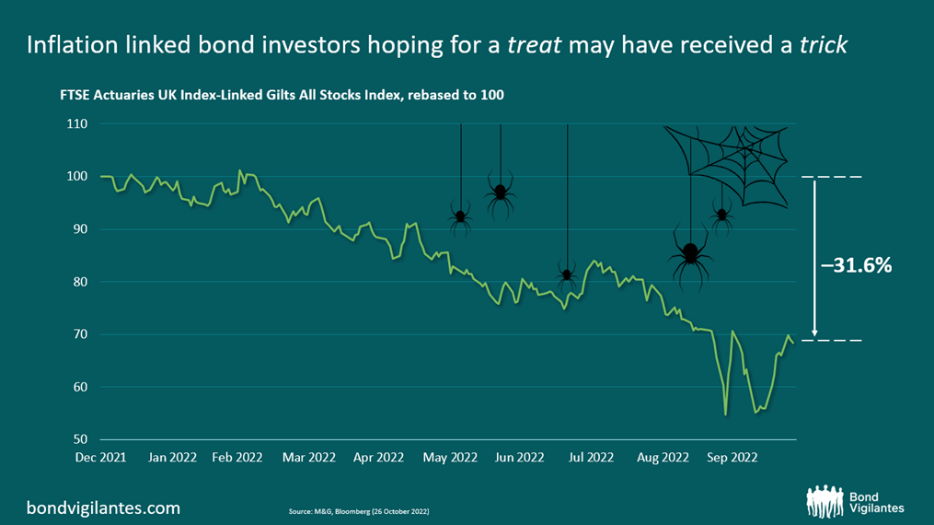

3. Beleggers in inflatiegelinkte obligaties die hoopten op een traktatie, werden misschien bedrogen

Via inflatiegelinkte obligaties hebben beleggers zich misschien proberen te beschermen tegen de tegenwind van 2022. Dat zou wellicht de perfecte schuilplaats geweest zijn in een jaar waarin de CPI in het VK de dubbele cijfers bereikte en Europa en de VS er niet ver naast zaten. Maar een snelle blik op het rendement op jaarbasis van de FTSE Actuaries UK Index-Linked Gilts All Stocks Index levert een schrikbeeld op - deze index is op jaarbasis met meer dan 30% gedaald.

Wat is hier aan de hand? Het is belangrijk te beseffen dat inflatiegelinkte obligaties weliswaar iets moois bevatten, namelijk dat hun kapitaal en coupons gekoppeld zijn aan de inflatie, maar dat ze ook een potentieel gevaar inhouden: ze kunnen een grote renteduratie hebben. In een inflatoire omgeving, waarin centrale banken geneigd zijn de rente te verhogen, is een stijgende rente slecht nieuws voor obligaties met een lange looptijd, zoals beleggers in inflatiegelinkte obligaties dit jaar tot hun schrik ondervonden. Een manier om dit effect te verzachten is te beleggen in inflatiegelinkte obligaties met een veel kortere looptijd.

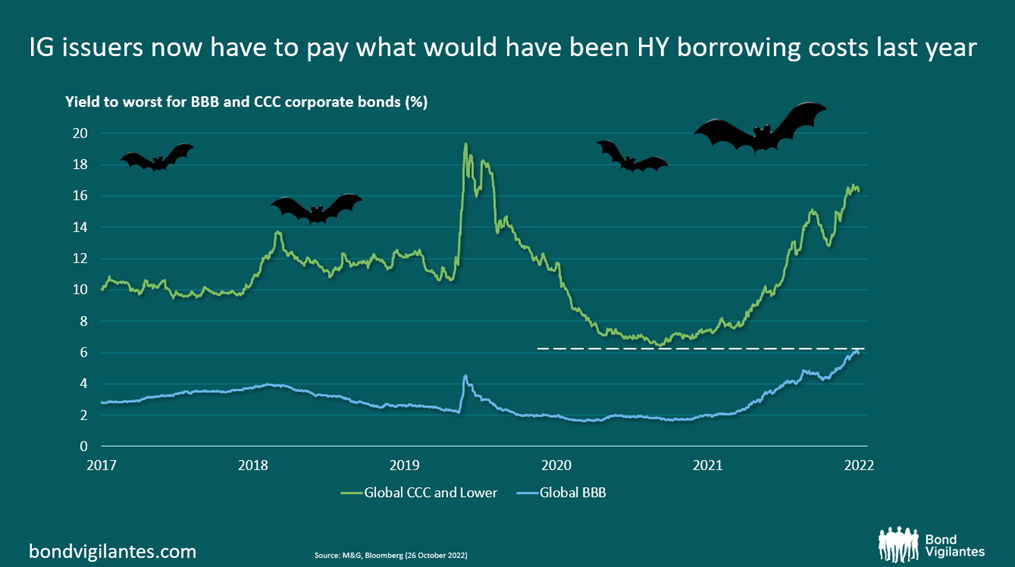

4. Boe! IG-emittenten moeten nu HY-leningskosten betalen

Voor de emittenten van investment grade bedrijfsobligaties had 2022 een griezelige verrassing in petto. Ze moeten nu financieringskosten betalen die de markt onlangs zou ingeprijsd hebben voor HY leningen. Begin 2021 bedroeg het all-in rendement nog maar 1,6%, maar nu moeten emittenten met een BBB-rating torenhoge financieringskosten betalen van 6,1% - niet ver van de 6,4% die emittenten met een CCC-rating datzelfde jaar moesten betalen.

Deze grafiek kan de rillingen over de rug doen lopen van alle IG-bedrijven met naderende herfinancieringsrisico's.

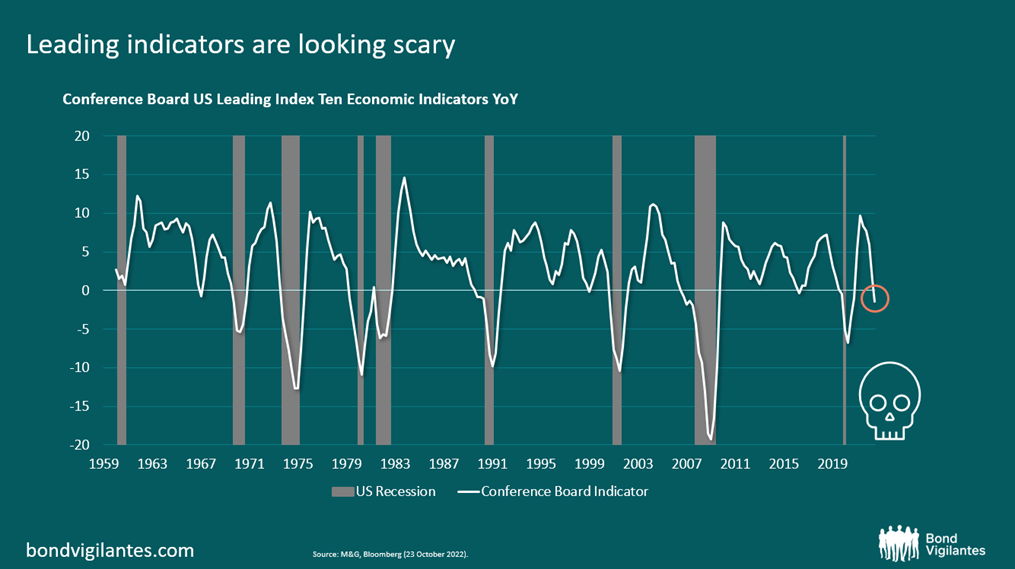

5. Voorlopende indicatoren zien er eng uit

Achter deze grafiek van de Amerikaanse Conference Board leading indicators index zitten enkele angstaanjagende geesten. Deze index is een combinatie van de meest gebruikte voorlopende economische indicatoren, van gegevens over werkloosheidsclaims en productiemaatstaven tot nieuwe orders en consumentenverwachtingen. Onlangs dook hij onder nul, wat in het verleden suggereerde dat er een recessie op komst is.

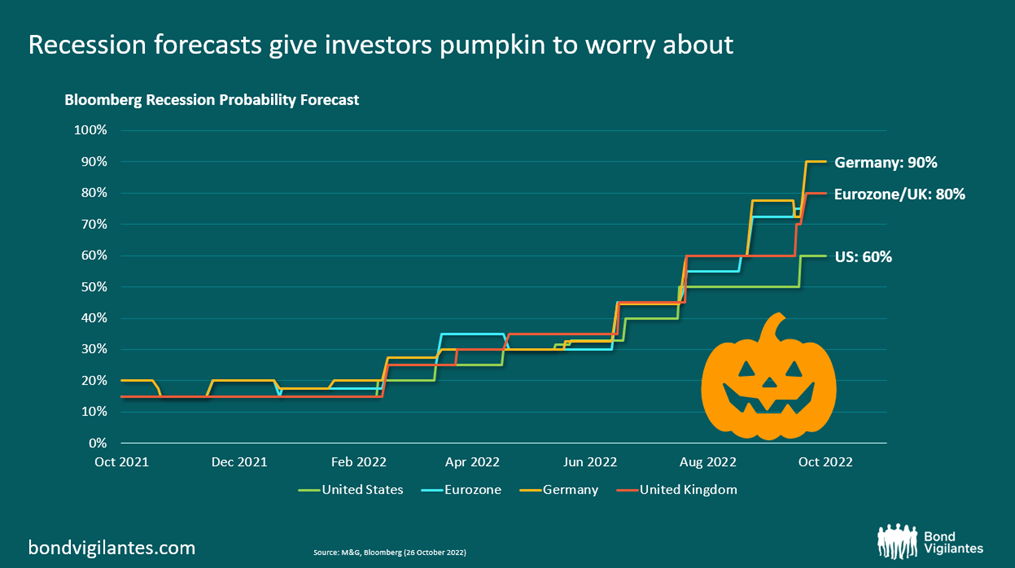

6. Recessievoorspellingen geven beleggers een pompoen om zich zorgen over te maken.

Misschien helpen de voorlopende indicatoren, samen met de inflatiedruk die overal ter wereld wordt gevoeld, deze volgende alarmerende grafiek te verklaren. De prognoses van economen over de kans op een recessie in het komende jaar zijn in 2022 gestaag gestegen. Deze grafiek geeft een angstaanjagend beeld, met prognoses van 80% in het VK en de eurozone.

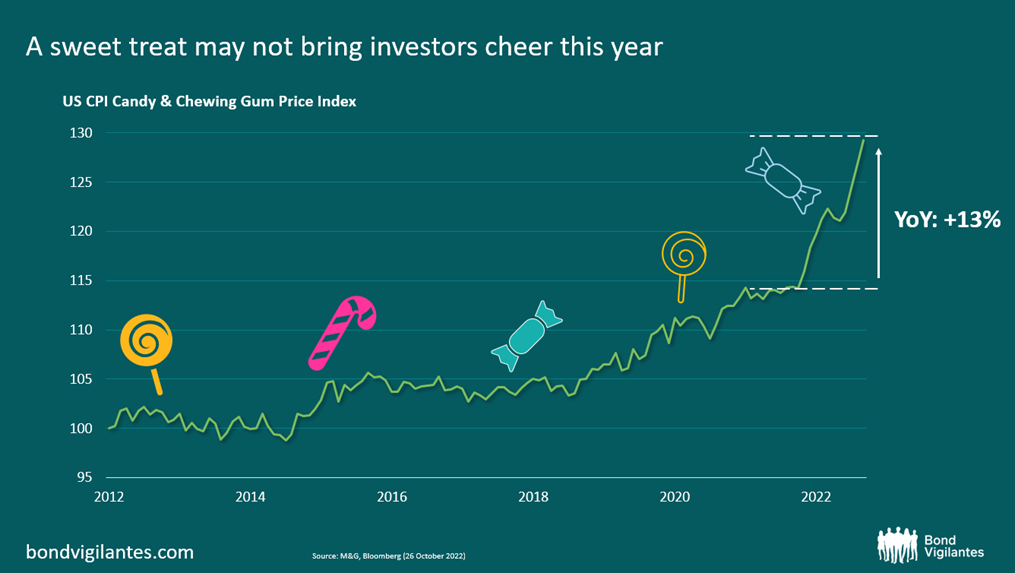

7. En tot slot... een zoete traktatie brengt beleggers dit jaar misschien geen vreugde

Tot slot zullen de kosten van Halloween dit jaar wellicht stijgen voor degenen die hopen dat wat lekkers hen zal opvrolijken na het zien van deze enge grafieken. De Amerikaanse CPI Candy & Chewing Gum Index (!) toont een inflatie van meer dan 13% in de periode van september 2021 tot september 2022. Om dit in perspectief te plaatsen: het duurde ongeveer zeven jaar om hetzelfde inflatieniveau in de snoepindex te zien in de periode tot 2021.

Gelukkig Halloween!