Europese bedrijfsobligaties - van beren- naar stierenmarkt ?

Door Gaurav Chatley, fondsbeheerder van het M&G European Credit Investment Fund

De berenmarkt voor Europese bedrijfsobligaties werd al lang aangekondigd. De waarderingen zijn gedaald, dus lijkt het nu tijd om de vraag te stellen: worden we nu weer gecompenseerd voor het nemen van risico in Europese bedrijfsobligaties?

Toen de bedrijfsobligatiestrategen eind vorig jaar in hun kristallen bol naar 2022 keken, waren ze bijna unaniem pessimistisch over de Europese bedrijfsobligatiemarkten. Aan de ene kant baarde het me zorgen hoe alomtegenwoordig het negatieve sentiment was, maar aan de andere kant kon ik het niet echt oneens zijn met hun algemene conclusies - we waren zelf een groot deel van het afgelopen jaar pessimistisch over Europese bedrijfsobligaties.

Onze pessimistische visie had niets te maken met het sombere macro-economische beeld waar de strategen naar keken. Ze was eerder uitsluitend gebaseerd op de steeds hogere waarderingen voor Europese emittenten. Nu, 10 maanden later, zijn de waarderingen opnieuw gedaald en lijkt het tijd om de vraag te stellen of we nu weer worden gecompenseerd voor het nemen van risico in Europese bedrijfsobligaties.

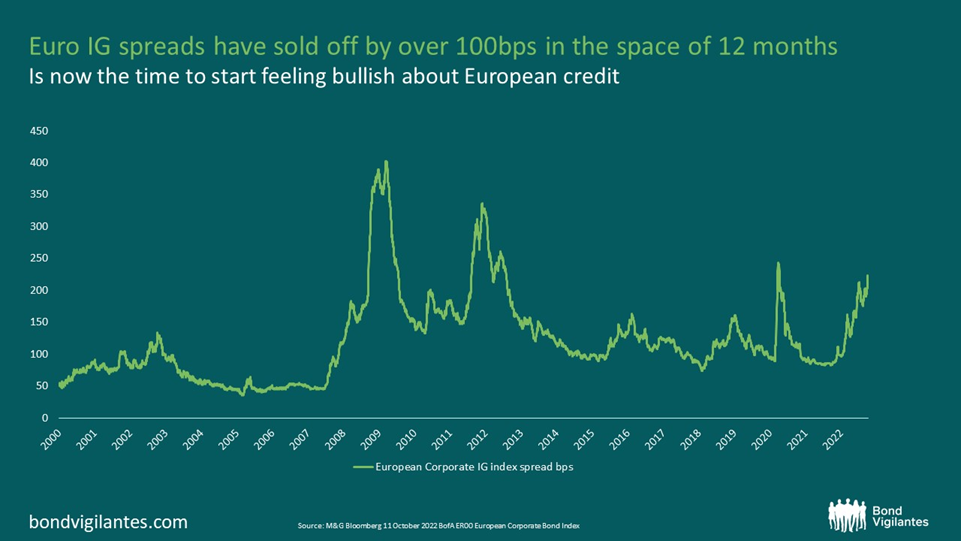

De spreads van Euro IG obligaties zijn in 12 maanden tijd met meer dan 100bps gestegen; is dit het moment om weer bullish te worden over Europese bedrijfsobligaties? Interessant om weten is dat de meerderheid van de kredietstrategen nog steeds bearish is. Zelfs de weinigen die eind vorig jaar bullish bleven, zijn nu bearish. Als ik echter naar de waarderingen van Europese bedrijfsobligaties kijk, dan word ik positiever dan 10 maanden geleden. Daar is maar één reden voor : de waardering. Onderstaande grafiek toont bijvoorbeeld de Europese IG-spreads van de afgelopen 20 jaar.

Uit deze grafiek blijkt dat de kredietmarkten vandaag een zekere mate van macro-economische of zelfs kredietverslechtering beginnen in te prijzen. De vraag is dan: is het huidige macro-economische risico voldoende ingeprijsd? Die vraag leidt ons onvermijdelijk naar de onnauwkeurige wetenschap van toekomstvoorspellingen die de ondergang van veel beleggers is geweest. Gezien de gezondheid van de bedrijfsbalansen, de besparingen van de consumenten en de algemene werkloosheid zou je eigenlijk willen geloven dat de komende recessie niet zo ernstig zal zijn. Maar als je ziet hoe afhankelijk al onze economieën zijn geworden van schulden en goedkoop/beschikbaar krediet, voelt de scherpe stijging van de rente aan alsof we aan het begin staan van 'de grote afwikkeling' van de schuldsupercyclus, die in 2007 begon met de kwantitatieve versoepeling van de Federal Reserve. De waarheid is dat niemand precies kan voorspellen of er een recessie komt, en als die er komt, hoe erg die recessie zal zijn.

Maar wat weten we wel? Bij de huidige waarderingen verdisconteren de kredietmarkten bijna een Covid-2020-scenario. Op dat moment was de verwachting dat een aanzienlijk deel van de wereldeconomie tijdelijk zou worden stilgelegd. Aangezien de markten vandaag dicht bij dat niveau van credit spreads zitten, lijkt me dit een goed instapmoment om een positie in Europese bedrijfsobligaties op te bouwen. Het is echter heel goed mogelijk dat de uiteindelijke recessie zeer ernstig zal zijn, met een aanzienlijk verdere verslechtering van de kredietmarkten tot gevolg. Daarom is het heel belangrijk om in staat te zijn meer aan te kopen als de waarderingen een dergelijke uitkomst inprijzen. Maar tenzij men absoluut zeker weet hoe de macro-economische situatie zal uitpakken en welk effect dat zal hebben op de kredietmarkten, is het misschien gewoon tijd om Europese IG bedrijfsobligaties te beginnen kopen. En de nodige middelen achter de hand te hebben om meer toe te voegen als de waarderingen verder verslechteren.