Europa's energiewinter

Door Randeep Somel, fondsbeheerder van het Climate Solutions Fund, M&G Investments

Het gebruik van Russisch aardgas als een oorlogswapen blijft een bedreiging vormen voor de Europese en de wereldeconomie. Wat is de impact voor beleggers ?

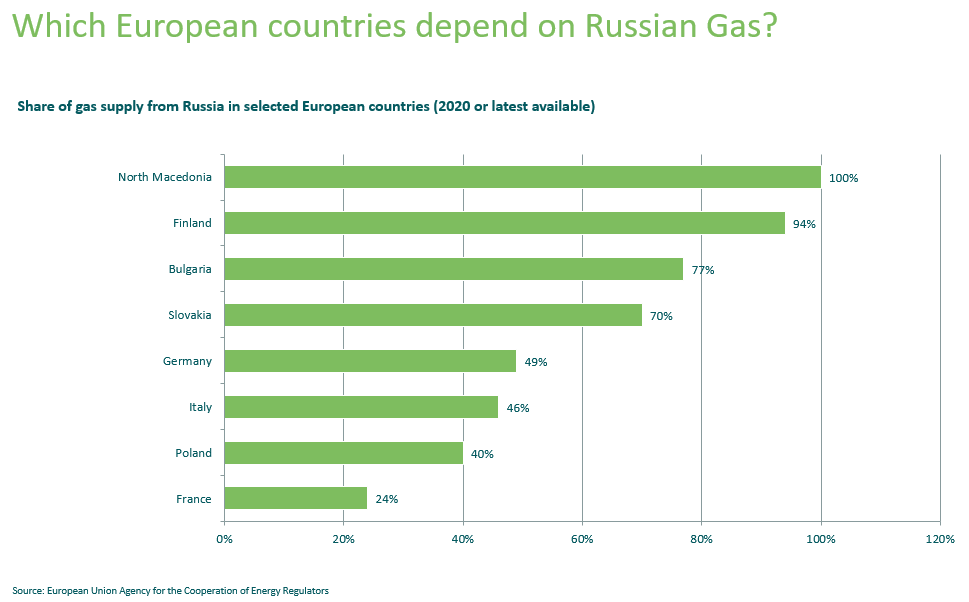

De situatie is het meest acuut in Duitsland, waar de economie afhankelijk is van goedkope en betrouwbare energie om de verwerkende industrie van energie te voorzien.

Duitsland is afhankelijk geworden van Russisch gas via pijpleidingen en beschikt momenteel niet over LNG-invoerterminals die de verminderde invoer via Nordstream 1 zouden kunnen compenseren.

De Duitse IFO-index voor het ondernemersklimaat daalde in juli tot 88,6 punten, tegen 92,2 punten in juni. Daarmee bereikte de index zijn laagste waarde sinds juni 2020. Dit wijst erop dat de bedrijven verwachten dat het de komende maanden veel moeilijker zal worden om zaken te doen.

De Duitse chemiereus BASF betaalde in het tweede kwartaal 800 miljoen euro extra om zijn fabrieken draaiende te houden in vergelijking met dezelfde periode een jaar eerder. Het effect van de hogere energieprijzen dwong het bedrijf tot de moeilijke beslissing om de productie van ammoniak, dat in de landbouwindustrie als meststof wordt gebruikt, te verminderen. Dit zal gevolgen hebben voor de landbouw en de voedingsindustrie en bijdragen tot de aanhoudende kosteninflatie van de voedselprijzen.

Reactie financiële markten

De Europese aandelenmarkten hebben de negatieve gevolgen van de onderbreking van de gasleveringen ingeprijsd.

De S&P500, die het jaar begon met een veel hogere waardering, is tot nu toe met 15% gedaald. Maar de belangrijkste Duitse index, de DAX40, is in dezelfde periode met 17% in waarde gedaald. De S&P500 wordt nu verhandeld tegen 20x de winst vergeleken met de DAX40 tegen slechts 12x.

Ten opzichte van de Amerikaanse dollar staat de euro nu op het laagste punt in 20 jaar, waarbij de muntkoersen nu bijna gelijk zijn. Dit zal de Europese producenten enig respijt geven: terwijl de energiekosten stijgen, zal een depreciërende munt helpen om hun kostenbasis competitief te houden.

De Amerikaanse Federal Reserve heeft de rente veel sterker verhoogd, terwijl de ECB - die ook met een hoge inflatie in de eurozone wordt geconfronteerd - veel terughoudender is geweest met het verhogen van de rente omdat haar economie voor veel grotere uitdagingen staat.

Impact voor de bedrijven

Gezien de onderlinge afhankelijkheid van de wereldwijde toeleveringsketens is het moeilijk om te bepalen welke bedrijven het zwaarst zullen worden getroffen.

Het is mogelijk dat tijdens de winterperiode een deel van de industriële productie stilvalt, omdat de overheden prioriteit zullen geven aan energie voor huishoudens en prioritaire openbare diensten. Maar dit zal waarschijnlijk maar één winterperiode duren.

Belangrijk bij het beleggen in de getroffen bedrijven is erop toe te zien dat zij over sterke balansen beschikken om deze periode van vermoedelijke hogere kosten en lagere inkomsten door te komen.

Neem bijvoorbeeld de Europese vliegtuigbouwer Airbus, die zijn vliegtuigrompen in Frankrijk en Duitsland bouwt en de vliegtuigvleugels in het Verenigd Koninkrijk. Daarbij is Airbus een belangrijke energieverbruiker. Hoewel energiestoringen tot productievertragingen voor Airbus kunnen leiden, zal het orderboek van meer dan 6.200 orders de beleggers waarschijnlijk verder laten kijken dan deze onzekere periode. Bovendien heeft Airbus een gezonde balans met een nettokaspositie, waardoor het bedrijf over voldoende liquiditeit beschikt.

Niet alleen de industrie zal hinder ondervinden, ook de Europese consumenten krijgen te maken met stijgende energierekeningen en stijgende goederenprijzen. In sommige landen zullen de consumenten zwaar getroffen worden. Maar ook in landen die minder afhankelijk zijn van Russisch gas zal de druk voelbaar zijn door de manier waarop het Europese netwerk werkt. Dit is nu al zichtbaar in de huidige energieprijzen, bijvoorbeeld in het Verenigd Koninkrijk.

Wat mogen we volgende lente verwachten?

Duitsland bouwt momenteel vier drijvende LNG-importterminals en twee permanente onshore-installaties. Het Duitse ministerie van Economische Zaken hoopt dat twee van de drijvende sites voor eind 2022 operationeel zullen zijn. Er werden contracten ondertekend met Qatar, Azerbeidzjan, Canada en de VS voor LNG-leveringen. Van cruciaal belang is hoe snel de infrastructuur operationeel zal zijn om de leveringen in ontvangst te nemen.

Italië, Frankrijk, Griekenland, Nederland en Polen bouwen ook extra LNG-invoercapaciteit om de verminderde gasstromen uit Rusland te compenseren.

Deze winter wordt waarschijnlijk in heel Europa moeilijk voor consumenten en industriële bedrijven. Maar volgend jaar rond deze tijd zouden we ons in een veel betere positie moeten bevinden, aangezien onze energie-invoer niet meer zo geconcentreerd zal zitten bij één producent en de infrastructuur voor meer flexibiliteit beschikbaar zal zijn.

Op lange termijn zijn de winnaars die bedrijven die kunnen profiteren van het REPowerEU-plan van de Europese Commissie. RePowerEU zal de continuïteit van de energievoorziening helpen verbeteren en ook bijdragen tot het bereiken van de decarbonisatiedoelstellingen van de EU. De EU had al een plan om de economie koolstofvrij te maken, maar deze doelstellingen zullen versneld gerealiseerd worden vanwege de urgentie die is ontstaan door de Russische inval in Oekraïne. Als onderdeel van haar plan om haar energiebronnen te diversifiëren, stelt de EU voor om haar doelstelling voor schone energie tegen 2030 op te trekken van de huidige 40% tot 45%. Er zal tot 210 miljard euro aan kapitaal beschikbaar komen, samen met een plan om de bureaucratie te verminderen zodat wind- en zonne-energieprojecten veel sneller operationeel kunnen worden. Dit zal gunstig zijn voor nutsbedrijven die zich richten op hernieuwbare energie en voor de bedrijven die de apparatuur leveren voor zonne-energie en windturbines.